中信建投陈果:颤动整固,而非行情阻隔

专题:2024本钱商场盘货

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券征询 文|陈果 何盛

上周公共商场风险偏好有所下降,对好意思国经济担忧驱动上升,中国商场投资者也驰念特朗普对华关税和科技紧闭连续加码,避险心扉有所加重,加之近期科技板块走动过热赚钱盘阻隔诉求较强,短期商场迎来颤动整固,但举座来说,外部扰动褂讪之后,春季行情依然有望连接,需求回稳与供给收缩带来的盈利改善与资金流入等中期环境更莫得改变,产业趋势共鸣下,科技成长板块仍为干线,从公共相比与遴荐的角度来看,中国钞票信心重估的中期趋势辩论也将延续。近期重心良善行业:国产算力、破钞电子、汽车智能化、军工、服务破钞、地产、钢铁等;良善主题:央国企市值贬责,机器东说念主,AI+等。

怎么清醒近期商场变化?

近期商场调度是表里身分共同导致的,既有外部政策的冲击,也有商场里面走动结构过热的影响。外部环境上,特朗普预期将加征对华关税,导致避险心扉延伸。里面身分上商场过度联接于科技板块,资金高度涌入与DeepSeek、东说念主形机器东说念主等关系干线板块。

后续商场走势怎么判断?

预测后市,短期内商场将保持颤动整固。跟着下周两会召开以及三月末功绩败露期的到来,政策和企业财报的良善将上升。而中期来看,需求回稳与供给收缩带来的盈利改善与资金流入等中期环境更莫得改变,本钱商场的改换红利也仍将连续,产业趋势共鸣下,科技成长板块仍为干线,从公共相比与遴荐的角度来看,中国钞票信心重估的中期趋势辩论也将延续。

后续建立标的怎么遴荐?

除了科技除外,信贷、钢铁板块、房产商场和破钞领域等边缘数据呈现改善的信号,部分关系领域标的值得良善。中期“AI+”仍是干线,面前“东说念主工智能+”仍是转入景气考证阶段,并展现出刚劲的增长后劲和投资价值,颤动整固回稳之后,能考证果然产业景气进展的标的依然值得良善。

1

怎么清醒近期商场变化?

本周上证指数阻隔阿谀3周的高潮,出现了节后第一次调度。2月28日,上证指数下落67.16点,跌幅为1.98%;同花顺全A下落45.90点,跌幅为3.05%;创业板指下落86.12点,跌幅为3.82%。A股行情在连续上行后迎来初次回调。

平直原因是国外政策冲击激励资金避险

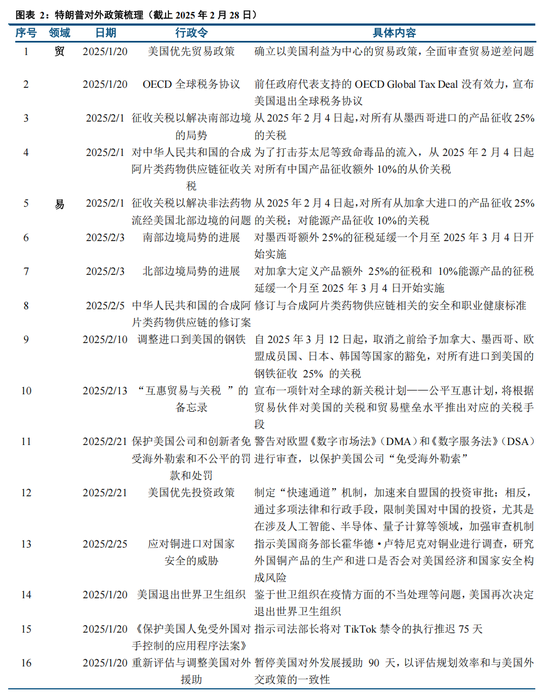

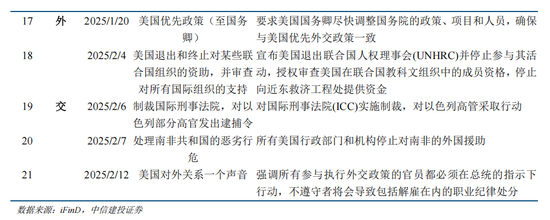

继特朗普2月重启交易战后,近期又接踵发布了好意思国优先投资政策并加大对华关税税率。早在本年2月初,特朗普就评述中国对芬太尼治理不力,宣称这种合成阿片类药物的原料从中国经好意思墨边境浩荡流入好意思国。以此为由,好意思国晓谕自2025年2月4日起对通盘中国居品征收特等10%的从价关税,现在该政策仍是奏效。近日,特朗普再度暗意,在3月4日认真对加拿大和墨西哥加征25%的关税的同期,将会对中国特等再征收10%的关税。若该政策后续落实,那么好意思国对华的加征关税累计将达到20%。事实上,就在这次发言的前一周,特朗普新签署了一项名为《好意思国优先投资政策》的备忘录,进一步加重了两国之间的经济挣扎。该备忘录主要包括如下内容:一是给与各式法律和行政妙技,死心好意思国对中国的投资,尤其是在波及东说念主工智能、半导体、量子诡计等领域,加强审查机制。二是死心中国本钱流入好意思国关节行业领域,包括再行评估《中好意思税收协定》并有可能暂停这一协定,以及严格审查中国企业是否允洽《异邦公司问责法》的审计尺度等。

鉴戒“关税 1.0”辅导,以为面前政策落地将带来出口下滑和GDP增速下降,但执行影响可能远小于表面测算。回来2018 - 2019 年“关税1.0”时间,咱们发现对好意思出口商品关税弹性平均约-1.3,且关税的始终影响会导致对好意思出口商场份额趋势性下滑。基于过往情况线性外推,静态测算现实10%+10%的关税将导致出口下滑3.23%,株连GDP增速0.61个百分点。不外,国内务策对冲、企业转口交易秘密、企业出海加速、执行税收弹性边缘递减进度更大,以及上市公司较强的关税转嫁才调、出海意愿和才调等身分,都将缩小“关税 2.0”对出口链的冲击,是以最终执行影响将可能会远远小于测算情况。

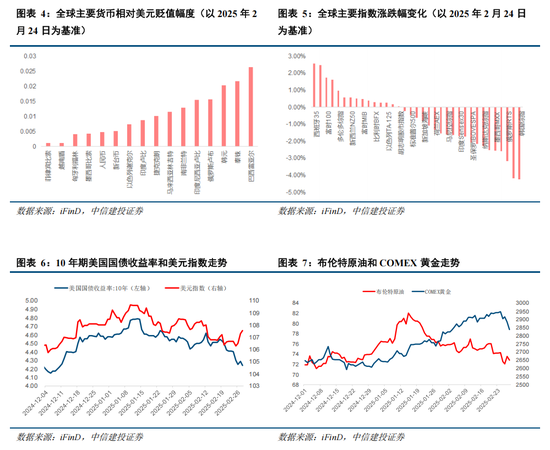

在国外政策冲击下,公共资金回流好意思国并激励避险心扉,最终导致周五东说念主民币大幅贬值,AH股市全面调度。一方面,资金回流好意思国推动好意思元指数权臣高潮,其他货币相对好意思元贬值。本周公共主要货币都在贬值,其中巴西雷亚尔/泰铢/韩元贬值幅度相对较大,分离为2.64%/2.17%/2.04%。另一方面,资金避险心扉导致包括好意思股在内的公共股指浩荡下落,亚洲商场跌幅较为领会,如韩国综指、日经225、泰国SET本周分离下落4.25%/4.18%/2.60%。同期,比特币、原油等风险钞票价钱也呈现下行趋势。

根底原因是A股自身走动结构的恶化

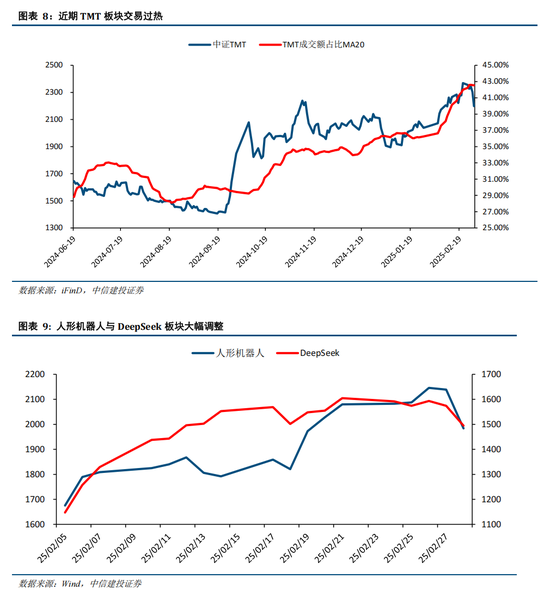

干线板块过热与外部利空催化近期商场的回调。节后在DeepSeek和东说念主形机器东说念主的逻辑催化下,资金全面涌入泛科技板块,也激励了A股走动结构的恶化,TMT板块走动额占比一度跳跃50%达到历史最高位水平,在干线板块走动领会过热的配景下,商场本人就存在阶段性调度需求,在外部冲击的催化下,这个风险联接开释才导致的下落,从下落的行业上看,而本周调度也联接在这两个最过热的板块。因此近期商场调度果然的经过是前期干线板块短期走动过热+出现外部利空催化,激励的调度。

2

后续商场走势怎么判断?

短期商场颤动整固,恭候政策和功绩信号

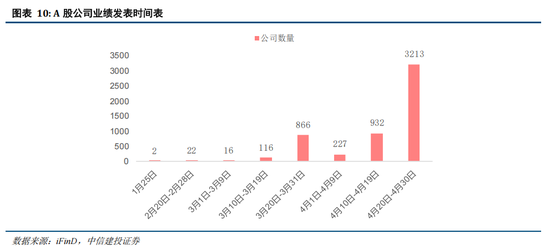

跟着下周两会召开,3月中旬起功绩预报期到来,政策和功绩信号将成为投资者下一阶段的锚点。现在,商场对国外冲击的担忧较大,且投资者浩荡对两会政策预期不高,辩论宏不雅政策的力度相对温和,因此商场举座保持严慎立场。后续需要重心良善两会期间的经济诡计及政策落实情况,静待政策的进一步发力。此外,功绩败露岑岭期的到来将会成为短期投资焦点。截止2月28日,A股商场有24家公司仍是败露了2024年财务敷陈。从3月末驱动,败露财报的公司数目权臣增多,至四月中下旬将迎来A股公司功绩败露的岑岭期,辩论将有跳跃4000家公司联接败露财报。届时,功绩超预期的龙头企业有望成为商场焦点,招引投资者的频频良善。

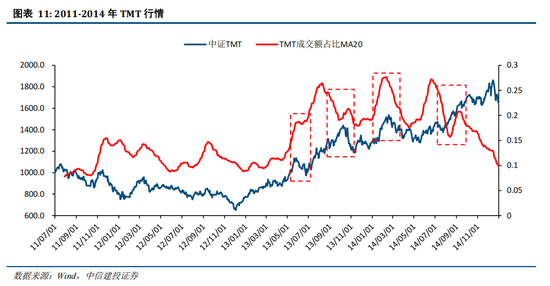

对于量价都升的大级别TMT行情,成交额高位颤动经过中短期心扉过热或导致指数调度,但行情并非阻隔。咱们通过复盘过往典型的高成交额占比下的TMT行情,从中找到启示。2013年下半年余额宝与微信支付等大级别居品类主题投资催化TMT行情启动。商场对互联网的发展预期较高,以为互联网将浸透九行八业,坚实的产业逻辑推动资金连续布局互联网可能浸透的领域。游戏与影视板块也迎来爆发,行业商场界限增速快速高潮,具有基本面逻辑,成为资金追赶的热门主题。2014年,支付宝与微信快速普及,况且4G派司发布连接普及商场对互联网板块的发展预期,多重身分共振催生了大级别TMT行情。在行情初期,指数与成交额一同上攻,成交额马上攀升至近期高位。后续在成交额高位颤动经过中,TMT指数层面曾屡次大幅调度后连接上攻。当成交额与指数共同攀升时,其商场赐与的高度良善视味着其具有一定的产业逻辑,行情也具有一定的连续性。短期走动过热或心扉周期的反复可能会带来指数短期内的快速调度,但在高成交额占比、商场高度良善的配景下,并非意味着行情的阻隔。

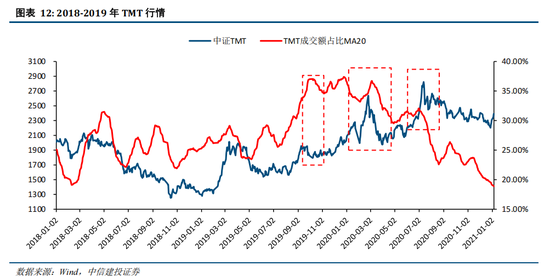

5G板块是2019年下半年的商场干线。6月3日,工信部行将披发5G派司的音问传出。2019年6月6日,工信部认真向中国电信、中国挪动、中国联通和中国广电披发5G商用派司,中国认真进入5G期间。5G这一要紧产业立异推动19年的TMT行情启动。7月后,5G关系居品快速落地。在国务院新闻办公室举行的新闻发布会上,工业与信息化部副部长辛国斌暗意,中国5G商用正适当推动。本年上半年,5G派司认真披发,5G商用系统、结尾居品加速推出。5G独揽创新要领加速,5G在工业互联网、车联网、医疗、贤惠城市等领域的示范独揽握住线路。区块链这一支线行情也对TMT板块形成催化。8月2日,东说念主民银行召开2019年下半年责任电视会议。会议要求,下半年要因风吹火发展金融科技,加强追踪调研,积极迎接新的挑战。加速推动我法则定数字货币(DC/EP)研发要领,追踪征询国表里凭空货币发展趋势,连接加强互联网金融风险整治。8月9日,工业和信息化部东说念主才交流中心与火币中国、链东说念主国际策略合营签约典礼在澄迈海南生态软件园告成举行。各方就共建区块链产业东说念主才征询所、共建区块链东说念主才创新示范检修基地、共建区块链产业东说念主才汇注区、共同打造区块链东说念主才精确工作平台张开合营。商场中沾有“区块链”认识的个股均大幅高潮。二者共同使得TMT板块在2019年下半年迎来量价都升。与13、14年交流,成交额占比处于高位经过中,商场曾经出现走动过热或导致科技板块短期大幅调度的情况,但其举座标的不变。

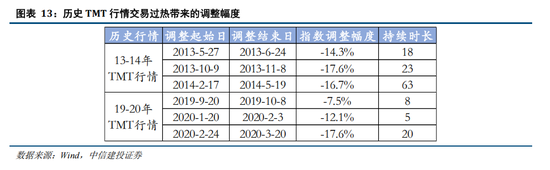

过往高成交额占比下的TMT行情中,中证TMT指数最大调度幅度为17.6%,最长的调度天数为63天,大部分行情中回调天数相对较短。因此证据历史复盘来看,科技板块的走动过热大多需要半个月-1个月足下才会领会缓解。

中始终信心重估牛逻辑不变

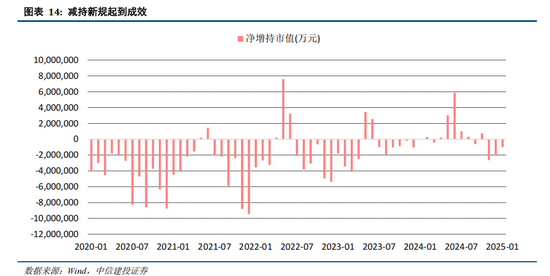

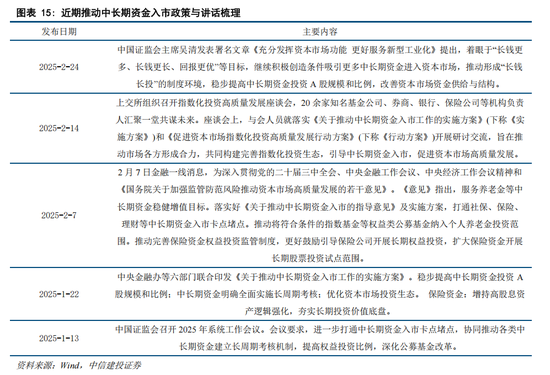

本年以来,本钱商场政策仍然延续昨年以来的基调,因此本轮中始终中国钞票信心重估牛的逻辑不变,指数核心仍将握住上移,始终资金保持耐性即可。从现在来看,减持新规仍是起到成效,指令中始终资金入市的政策延续。本轮行情中,商场减持金额较以往大幅减少,减持新规效用权臣。此外,政策饱读舞中始终资金入市,推动险资普及其职权钞票比重。中央金融办等六部门长入印发《对于推动中始终资金入市责任的实行决策》。稳步提高中始终资金投资A股界限和比例;中始终资金明确全面实行长周期捕快;优化本钱商场投资生态。保障资金:增持高股息钞票逻辑强化,夯实始终投资价值底盘。

3

后续建立标的怎么遴荐?

短期商场有再均衡需求

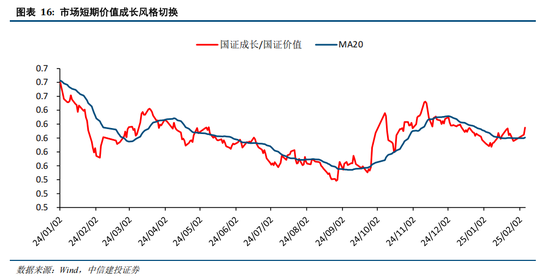

价值板块边缘数据改善。前期的商场格调偏向成长与科技板块,价值板块受到资金的领会薄情,而近期执行上好多价值板块的边缘数据是有所改善的。举例,信贷数据超预期,钢铁板块供给侧改换预期,地产数据好转,破钞扩内需政策连续推出,这些板块有望衔接部分科技板块资金。

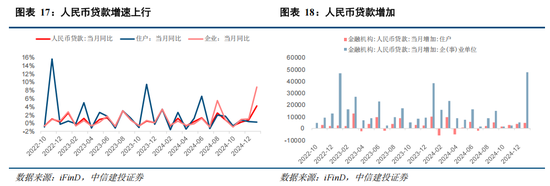

在宏不雅层面,信贷数据超预期,东说念主民币贷款权臣增多。1月新增东说念主民币贷款5.13亿元,同比多增2100亿元。其中,住户端信贷需求较为褂讪,1月新增4438亿元,环比增多938亿元;企业端信贷需求涨势尤为刚劲,1月新增4.78亿元,同比上升23.83%,成为本期信贷需求增长的主要能源开头。

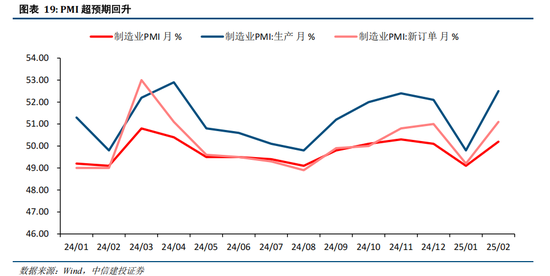

2月制造业PMI为50.2%,较前值回升1.1个百分点,回升幅度超季节性。供给端,2月PMI分娩指数52.5%,较上月回升2.7个百分点,重回扩展区间。需求端,2月PMI新订单指数回升1.9个百分点至51.1%,重回扩展区间,供给仍强于需求。

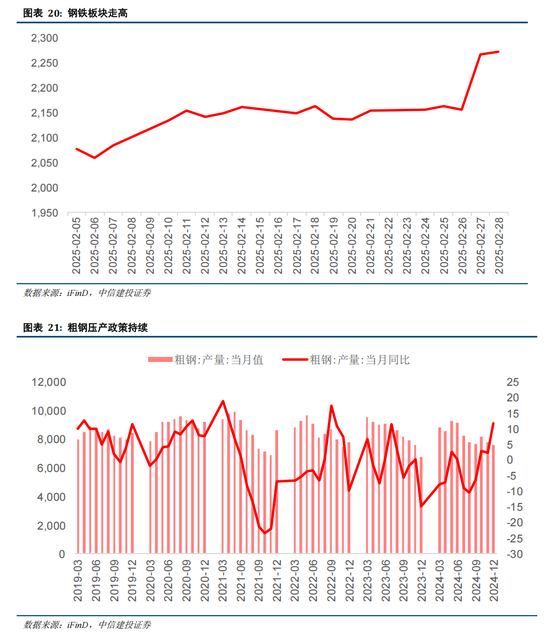

在产业层面,钢铁行板块在“双碳”诡计驱动下,正阅历新一轮供给侧结构性改换(2.0版),结合产能调控、绿色转型和时刻创新,推动行业高质地发展。2月26日,钢铁板块集体走高,三钢闽光、本钢板材、新钢股份、凌钢股份、华菱钢铁等纷纷涨停。工信部此前发布新版《钢铁行业范例条款(2025年版)》,引入分级评价体系,完善行业范例与分级贬责。本轮改换从传统的“去产能”转向“高质地发展”,强调通过普及质地(如高端化、智能化、低碳化)曲折减少低效产能。政策妙技更商场化,包括超低排放考订、能耗强度敛迹、碳排放权走动等。如,2025年算作“十四五”收官年,粗钢压产政策连续,辩论2023-2025年累计压产超6000万吨。限产妙技包括产能置换减量(如减量置换比例趋严)、淘汰过期产能等。2025年钢铁行业将在政策驱动下,加速向低碳化与智能化转型,其中时刻破损和政策协同是关节。

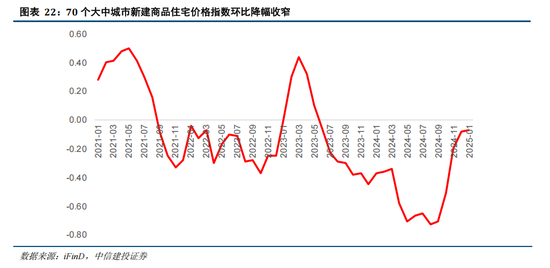

在房地产领域,边缘数据正呈现出改善的迹象。新建商品住宅价钱指数的环比降幅有所收窄。政府出台的一系列政策,如在部分地区放宽房贷政策、镌汰首付比例等,正舒服施展作用,为房地产商场注入活力。

在破钞方面,扩大内需的政策握住出台。多地接踵启动新一轮破钞券披发规画,粉饰餐饮、家电、文旅等多个领域。如2月22日,“2025 年世界破钞促进月暨京津冀破钞季”认真启动,北京通州区推出“喧阗通州 喧阗购”品牌活动,丰富破钞供给,让破钞者尽享实惠。

泛科技成长板块仍是干线,后续逢调度仍可积极建立

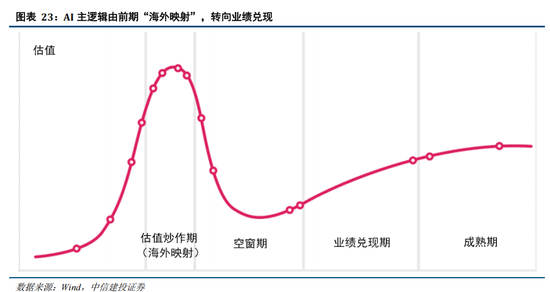

A股“AI+”是干线,连续良善科技板块投资契机。跟着DeepSeek-V3和DeepSeek-R1的出现,投资者意志到中国简略用较少的算力过问树立出公共当先的大模子,这意味着中国将在东说念主工智能领域再度与好意思国张开热烈竞争,A股也驱动全面转向“AI+”干线。咱们以为,“东说念主工智能+”行情仍是从估值炒作转向景气考证阶段,具有形成始终干线的产业基础。此外,在面前的商场环境下,尽管科技板块仍是展现出刚劲的增长后劲和始终投资价值,但商场波动和不笃定性身分仍然存在。因此,后续要是出现短期调度或商场心扉波动导致科技板块股价出现阶段性回调,投资者仍可积极主理建立契机。

(1)内需营救政策效用低于预期。要是后续国内地产销售、投资等数据迟迟难以还原,通胀连续低迷,破钞未出现领会提振,企业盈利增速连续下滑,经济复苏最终证伪,那么举座商场走势将会承压,过于乐不雅的订价预期将会濒临修正。

(2)股市抛压超预期。A股快速拉升后又剧烈调度,前期入场的投资者可能止损卖出所持有的股票和基金,另外近期上市公司股东减持界限也有所增长,导致股市抛压上升。

(3)地缘政事风险。要是中好意思关系贬责不善,可能导致中好意思之间在政事、军事、科技、社交领域的挣扎加重。同期俄乌冲突、中东问题等地缘热门可能濒临恶化的风险,要是发生危险则可能对商场形成不利影响。

(4)好意思股商场波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股商场出现较大波动,届时也将对国内商场心扉和风险偏好形成外溢影响。

新浪声明:此音问系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或阐明其形色。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰